「数学って日常生活で何の役に立つのか?」と疑問に思うこともありますよね。「こんな公式を覚えても意味ないじゃん」と。はい、公式を覚えること自体には私もあまり意味は感じません。でも、数学的な考え方やイメージができることは非常に重要です。

例えば、何らかの投資話が来たとして、それが儲かるのか儲からないのか、それをイメージとして直感的に判断できれば、騙される確率もぐんと下がります。

ここでは、数学的な思考を持っておけば、そしてそれを元に受け応えすれば、ワンルームマンション投資の営業電話でさえも、騙されるどころか楽しめてしまう例を紹介します。

見知らぬ番号からの電話

少し意地悪して応答

昨日の夕飯前あたりに見知らぬ番号から電話が。見知らぬ番号なのできっとアレだろうと思って出たら、やっぱりそうでした。

〇〇さんのお電話ですか?

微妙に漢字の読み方が違っていたので少し意地悪しました。

いえ、違います。

間違い電話なのですぐに切るかと思いきや、あろうことか続けてきたのです。

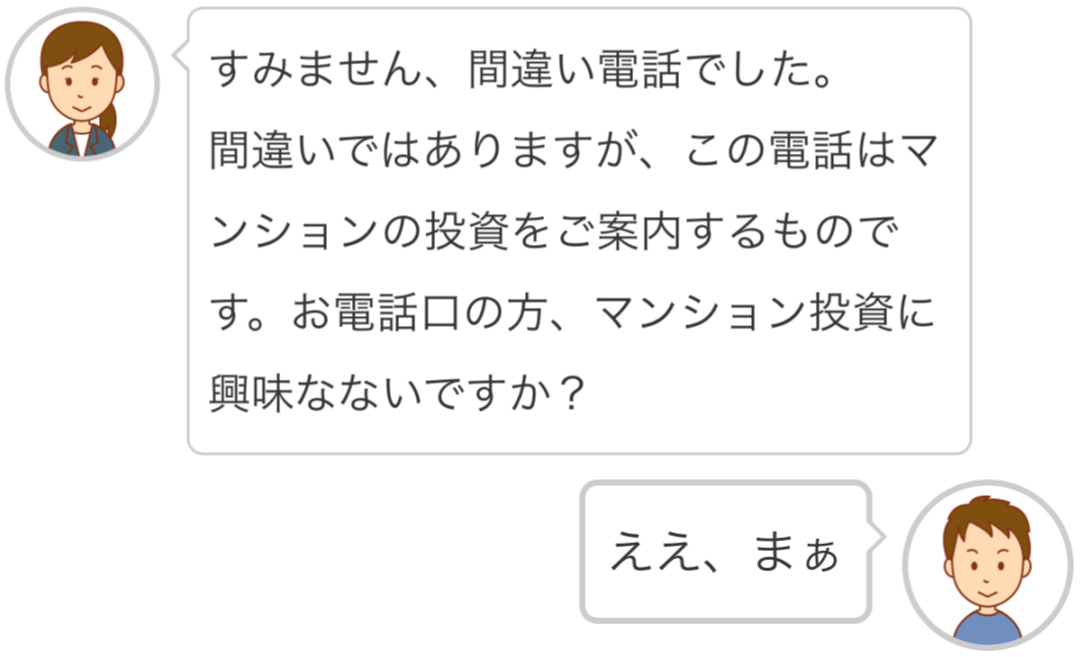

すみません、間違い電話でした。

間違いではありますが、この電話はマンションの投資をご案内するものです。お電話口の方、マンション投資に興味なないですか?

間違い電話だった場合に直ちに「お電話口の方」と呼び方を変えるあたり、そういうケースが多いのですね、きっと。どうせ間違い電話、すぐに切ればよいものを強引に電話を続けてきたのは先方なので、無駄な時間を費やさせてしまうことにはなりますがちょっと話に乗って勉強させてもらおうかな、と思いました。

ええ、まぁ

物件情報

すると「ぼわーっ」と堰を切ったようにしゃべり始めました。要約するとこんな感じです。

- 梅田から歩いて5分の所にある新築ワンルームマンション

- 物件価格1800万円

- 想定家賃5.5万円

- 年間20万円ほどの節税になる

- ローンで購入した場合は1800万円の借金をすることになるが、家賃収入を充てるので実質負担なしでマンションが手に入る

- 団信がついているので保険代わりにもなる

- 非常にいい物件なので足が速い。もう〇〇件契約が取れている。

- 弊社はテレビCMもやってる上場企業なので安心である。

ディスカッション

想定年数と想定金利

さて、一通りデータがそろったので、質問します。

ローンの場合、想定年数と想定金利はいくらですか?

35年ローンで金利は2%です。

実はたったこの質問の回答を得るのにも結構時間を費やしています。「想定年数はお電話口の方の希望などをお聞きしまして・・・」だの、「金利についてもお電話口の方の年収や職業などによりいろんなケースがありますので・・・」だの。それはそうなんですが、私の詳しい希望や個人情報を述べる前段階での、投資冥利があるかどうかを判断するためのラフ見積もりなので、なんらか想定を置いてでも話を進めないと埒が明きません。そう話をしてようやくこの回答が得られた感じです。

ようやく次の質問に移れます。

表面利回りの計算

そのケースにおいて利回りはいくらですか?

表面利回りは3.7%です。

利回りに「表面」をつけるところは、ある程度正直かな、と思いました。表面利回りとは年間の家賃収入を物件価格で割った値なので、本当はもっとかかっているいろいろなコストを加味していない数字です。今回の場合、表面利回りは次のように計算できます。

5.5[万円/月] $\times$ 12[ヵ月] $\div$ 1800[万円] = 0.0366

実質利回りはこれより低く、何ならマイナスなのではないかと思いつつ、質問を続けます。

返済金額の計算

では、その利率で利子を払うとして、元利均等返済では返済金額は月いくらですか?

向こう側で電卓をはじく音が聞こえます。こちらでも計算しておきます。元利均等返済で利子を払う場合、計算式は次のようになります。

$$毎月返済額 = \frac{借入金額 \times 月利 \times (1+月利)^{返済回数}}{(1+月利)^{返済回数}-1}$$

これはエクセルで簡単に計算ができ、次のようです。

=$-$PMT([年利]/12,[返済年数]*12,[借入金額])=$-$PMT(0.02/12,35*12,1800)=5.96

向こう側で答えが出たようです。

月の返済額は6万円です。

え!結構どや顔で(電話なので、どや声?)答えてきたので逆に驚きました。計算結果はこちらのものと一致しているので、一応正しく計算はしてくれています。

え、そうなんですか?

家賃収入が5.5万円で支払額が6万円なら赤字じゃないですか!?

敵もさるもの引っ搔くもので、それでも「ぼわーっ」としゃべってきます。「月々高々数千円程度の投資で35年後にはマンションがご自分のものになるんですよ」とか「節税効果もあるからお得です」とか。

節税効果?

これも一段落ついたところで、「節税」というキーワードが入っていたので質問します。

なぜ節税になるんですか?

節税になるのは損益通算により課税所得が減るからであり、課税所得が減らせるのは赤字だからなので、そもそも節税効果があるということは赤字事業ですと言っているようなものだと思うので、そこのところを聞いてみます。

マンション投資は事業として位置づけられます。事業なので確定申告が必要なんです。確定申告により節税できるんです。

なんか、分かったようなわからんような回答なので、ズバッと聞きました。

ちょっとよくわからないです。

私の認識では節税になるのは損益通算により課税所得が減るからで、それは事業としては赤字であるということではないですか?

それでもひるまず回答します。

お電話口の方、お詳しいですね。おっしゃる通りです。

事業として位置づけられるので様々な経費が計上できるんですね。マンションの減価償却による経費やローンの利息の経費などを計上して損益通算するんです。

ちょっと新しい知識が得られたのでメモメモ。減価償却による経費やローンの利息による経費。

経費の計上により赤字を大きくして節税できること自体は理解できます。でもそれはたいていの場合、購入した初年度に購入による経費が掛かることによるもので、2年目以降には節税効果は薄れると思っていたので、これは今後勉強します。

話題を変えます。

赤字で払って35年後にようやく自分のものになっても・・・

なるほど分かりました。

話を最初に戻して、投資対象として考えた場合、やはり利回りが気になります。

利回り3.7%は必ずしも魅力的には見えないのですが。

3.7%を得ながらローンを払い終わった後にはそのマンションがご自身のものになるんですよ、その時の売却額はそのままご自身が得られます。

でも、35年後でしょ?

35年もたったらもうお金はそんなに必要ないですよ。

私の年齢が50代であることは、最初のやり取りで伝えていました。個人情報はできるだけ伝えないですが、話を少し具体化させる必要性からここだけはザクっと。「とても50代には思えないお声」などとお世辞を言われましたがw。

5年後に売ることもできますよ。

今の梅田地域は開発が盛んなのでそこでキャピタルゲインを狙うこともできます。

「キャピタルゲイン」という言葉が出てきたので、今よりも高く売れるのかしらと思って聞きましたが、よくよく聞けば「小さい値下がり幅で売れる」の意味のようです。今よりも高く売れる、というのは一応禁句なのかしら。

小さい値下がりについてもう少し掘り下げて聞いたところ、「現金で持っていても物価上昇により現金価値は下がるが、マンションは物価上昇分が値段に反映されるのでいわゆる古くなった分の値下がりよりも小さな値下がりで済む」ということでした。まぁ、それはある程度その通りかと。

他の投資対象との比較

もう時間もだいぶたったのでクロージングに向かいたく、投資効率面から他の投資対象をぶつけました。

利回り3.7%ならほかにもっといい投資対象があると思いますが。

株とかですかね。お電話口の方は、株とかやられているのですか?

えぇ、まぁ。

株の場合は手持ちの現金が必要です。レバレッジを利かせることによって手持ち資金以上に投資をすることも可能ですが、限界があります。一方マンションの投資は全てを借金で賄えます。手持ち資金少なくこれだけの利回りが得られるのです。

まぁ、これも正しい。株よりレバレッジ高く投資できる点はマンション投資のメリットではある。しかし、だからこそより慎重になるべきでもある。

夕飯の支度もできてきたようなので、

手持ち資金は一応ある程度あるので、ここは手堅く株への投資で運用しようと思います。

と言って、クロージング。

まとめ

最初の情報の物件価格1800万円、想定家賃5.5万円により、これは儲からないなと思いました。こういう時はまずはラフな計算をするとよいです。

5.5万円を仮に切りのいい5万円とすると1年間で60万円なので、1800万円を得るには30年もかかってしまう。実際には家賃収入のほかに大家としての様々な支出があるのに加えてローンなら金利もあり、また30年後には決して新築時と同じ家賃では借り手はつかないことを考えれば、30年かかってもトントンにさえならない。物件が手に入るとはいえ、築30年のマンション。

節税効果のところはもう少し自分自身勉強の余地があると思いましたが、基本的には税金が安くなる理由は赤字だからであるはずなのであまり期待すべきところではないとイメージできます。

普段の数学の勉強でも、検算をする習慣をつけるとよいです。そしてその検算はラフな計算、おおよその計算を行うことです。その積み重ねにより、直感的に合ってる合っていないや、儲かる儲からないが分かるようになります。

コメント

マンション投資勧誘の話、興味深く拝読しました。日本では業界全体の見えざる意図により東京、神奈川、大阪などでの余程よい場所以外では、家賃は年々引き下がっていきます。アメリカ、ドイツ、フランス等海外では賃貸物件の家賃は毎年3~5%程度必ず物価、賃金に連動し上昇します。日本は築古だと仲介業者も管理業者も家賃を下げたがります。新しい物件を売りたいからでしょうね。なのでこの業者の事業想定では家賃が下がるリスクが含まれていませんし、おっしゃる通り店子が入れ替わるタイミングで修繕やリノベ、ガス、水回り、エアコン等の修理交換もありますので相当の支出と家賃収入の目減りがあり、1室のみによる小規模賃貸事業で3.6%では儲からないことは明らかですね。しかし、それを数字的な押さえで撃退するというのはよいアプローチですね。自分にも電話掛かってきたら試してみます!

コメントありがとうございます。ぜひ試してみてください!!